成本会计的工作内容及流程(从入门到精通的成本会计攻略)

2024-09-10 11:17:24

一、成本核算入门

(一)什么是成本会计

人们要进行生产经营活动或达到定的目的,就必须耗费定的资源 ,其所费资源的货币表现及其对象化称之为成本。

(二)成本会计的分类

(三)成本会计的科目设置

(四)成本会计日常工作流程

(五)成本会计的一般程序

二、要素费用的归集与分类

(一)成本费用的分配方法

(二)成本费用的分配的基本思路

1、确定待分配费用总额及各分配对象(分配谁,分给谁)

2、确定分配标准

常见的分配标准有:

成果类:产品的重量、体积、产量、产值等;

消耗类:产品所耗生产工人工时、生产工人工资、机器工时等;

定额类:定额消耗量、定额工时、定额费用等。

选择分配标准的基本原则:

分配标准与分配对象的相关性较高,且资料容易获得,从而使得分配结果比较准确,分配过程较为简便。

(三)材料、燃料、动力的归集和分配

(四)辅助生产费用的归集与分配

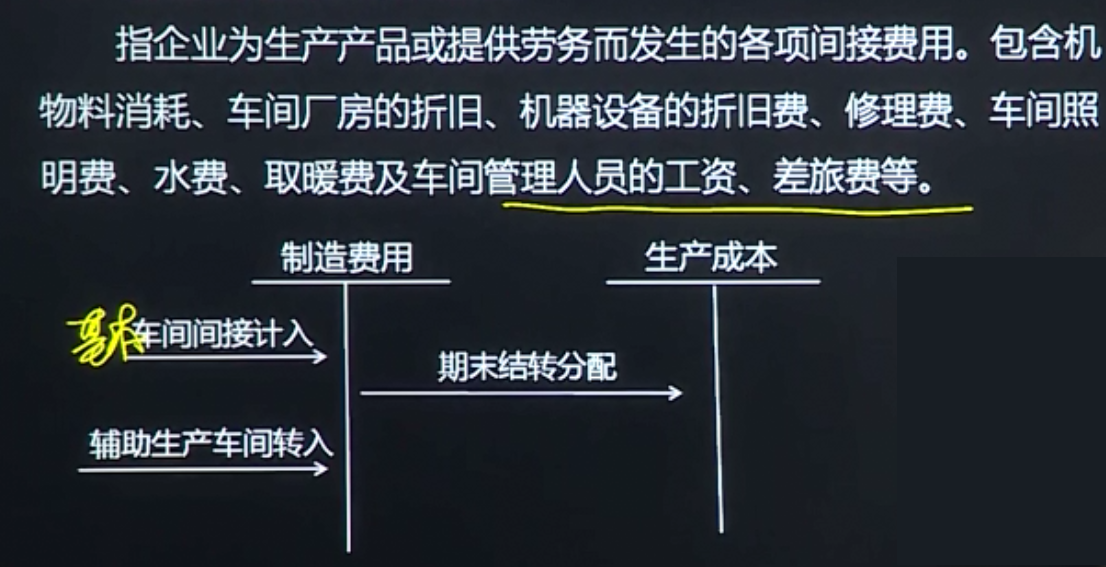

(五)制造费用的归集与分类

2.分配公式:

分配率=待分配金额/分配标准之和

分配标准:生产工人工时、生产工人工资、机器工时、耗用原材料的数量或成本、直接成本(材料、生产工人工资等职工薪酬之和)和产成品产量等

分配额=各项目分配标准x分配率

第三章 生产费用在完工产品和在产品之间的归集和分配

- 第一节 完工产品与与在产品的涵义

- 第二节 在产品数量的核算

- 第三节 分配方法

第四章 产品成本核算方法

- 第一节 产品成本计算的主要方法

- 第二节 品种法、分批法

- 第三节 分步法

- 第四节 分类法

- 第五节 定额法

第五章 成本控制与分析

- 第一节 成本控制

- 第二节 作业成本法

- 第三节 成本报表与分析

......